"코인 빚투를 왜 도와줘요?"..'불공정'에 분노하는 청년들

[이슈 속으로] 민생금융 대책 역풍.."금융시스템 부실 전 지원이 비용 덜 들어"

"'영 끌러'(영혼까지 모아 투자한 사람)를 왜 정부가 도와줘야 합니까."

지난 14일 정부가 발표한 '125조 원+α' 규모의 금융부문 민생안정 과제를 두고 온라인 커뮤니티 등에서 도덕적 해이를 불러오는 정책이라는 반응이 나온다. 투자손실의 책임을 개인이 아니라 정부가 세금으로 떠안는다는 지적이다. '빚을 잘 갚은 사람만 바보'라는 역차별 논란이 2030 세대에서 중요 가치로 떠오른 '공정'의 문제로까지 이어지고 있다.

이복현 금융감독원장은 15일 취재진과 만나 "코로나19와 급격한 금리 인상 등의 사태는 전례가 없었던 상황이고, 소상공인이나 2030 청년들이 일시적인 외부충격으로 어려움을 겪고 있다"고 설명했다. 그러면서 "침체기 동안 그분들이 일탈하지 않고, 시장경제 시스템에 계속 있도록 하는 것이 '도덕적 해이' 측면과 상충된다고 생각하지 않는다"고 강조했다. 특히 취약차주 지원이 윤석열 정부 기조와 배치된다고 보지 않는다고도 했다.

부동산, 주식, 가상자산 투자 열풍의 부작용이 나타나기 시작한 셈이다. 청년층은 주택 구입 시 대출 비중이 56.7%로 다른 세대(36.4%) 보다 대출 의존도가 큰 데, 2020년 하반기부터 지난해까지 주택 가격 급등기에 주택거래를 활발하게 했다. 수도권 주택거래 3건 중 1건이 청년층이었다.

김주현 금융위원장이 14일 서울 종로구 세종대로 정부서울청사에서 금융부문 민생안정 과제 추진현황 및 계획 브리핑을 하고 있다.

다만 안심 전환대출을 신청할 수 있는 조건이 까다롭다. 올해는 부부합산 소득이 7000만 원 이하인 가구를 대상으로 하는 '우대형'을 운영한다. 주택 가격이 시가 4억 원 이하이고, 1 주택자만 신청할 수 있다. 대출한도는 최대 2억 5000만 원이다.

주택 가격이 낮은 순서로 대출을 전환해주기 때문에 신청자가 많으면 4억 원 이하라도 못 받을 수 있다. 2019년 진행된 전환대출은 주택 가격 커트라인이 2억 7000만 원(평균 1억 7000만 원)에 형성됐다.

금리는 신청 당시 보금자리론 금리에서 0.3% 포인트 낮은 수준을 적용하는데 '30년 만기 보금자리론'의 금리가 이미 4.8%다. 기준금리 인상 등을 감안하면 오는 9월 신청 때는 더 높을 것으로 전망된다.

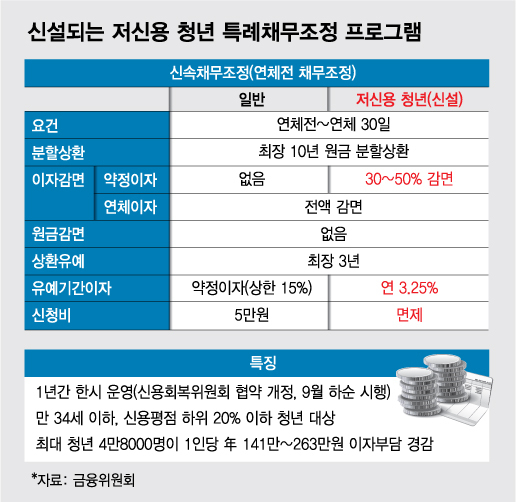

저신용 청년 특례 채무조정 프로그램은 기존의 신속 채무조정 내에 신설됐다. 만 34세 이하, 신용평점 하위 20% 이하 청년이 대상으로 1년 간 한시적으로 운영된다. 최대 4만 8000명이 지원을 받을 수 있다.

기존 신속 채무조정과 비교해서 약정이자가 30~50% 감면되고, 상환 유예 기간 동안 이자율이 3.25%로 고정되는 것이 특징이다. 1인당 연간 141만~263만 원의 이자 부담을 낮추는 효과가 있다.

금융당국 관계자는 "안심 전환대출은 1 주택자만 가능하고, 주택 가격에 제한이 있어서 '영끌족' 지원과는 거리가 있다"며 " 지원대상과 수준, 심사기준 등을 세밀하게 설계·운영해 도덕적 해이를 최소화할 계획"이라고 말했다.